雖然風電行業經歷了近20年的發展已經達到了相對成熟的階段,但相比主機和葉片環節來說,塔筒行業的蛻變差強人意。伴隨存量項目搶裝,2020-2021年塔筒行業整體需求旺盛,但是在2022年以后業績將來自何方?在技術門檻偏低、集中度不夠的氛圍下,四大塔筒上市公司能否突出重圍?

資產規模:1=2+3+4

按照年新增風電裝機20GW、平均造價1000元/KW來匡算,塔筒行業是一個年銷售額200億元左右的市場,整體并不算大。天順風能、泰勝風能、大金重工、天能重工四家上市公司是塔筒領域龍頭,先后在2000-2006年間成立,擁有近20年的運營歷史。除天能重工在2016年上市外,剩余三家公司均于2010年上市。

目前,行業內沒有關于塔筒出貨量的專項統計。從年報來看,無論是資產還是收入規模,天順風能都處于絕對的優勢地位。截止2020年6月底,天順風能資產總額136億元,上半年營業收入超過32億元,歸屬母公司凈利潤5.4億元,各項指標均可比肩其他三家上市公司合計值。

圖 1四家上市公司指標對比(資產收入,左軸/億元)

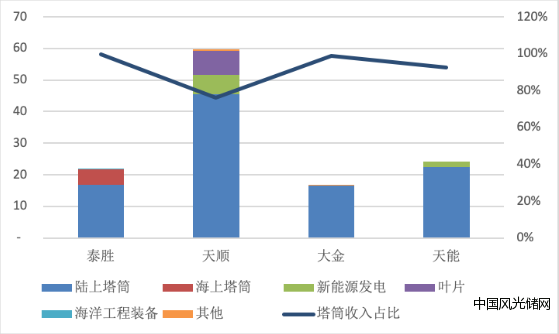

業務結構:從兩海到多元從業務結構來看,泰勝風能、大金重工專注于塔筒制造業務,營收占比近100%。其中,泰勝風能在海上風電方面涉足較早,目前已經形成了一定的海上風電裝備(包括塔架、導管架、管樁等)和海洋工程裝備優勢。截止2020年6月底,泰勝風能在手海上訂單與陸上訂單不分伯仲。在執行及待執行的陸上訂單金額為21.66億元;海上訂單19.26億元。

搶裝之下,海上塔筒及海洋工程裝備業績值得期待。

圖 2 四家上市公司2019年營收分類及塔筒業務占比/億元

作為行業龍頭,天順風能的多元化業務起步更早。但整體上,天順在縱向拓展方面的興趣遠高于海上風電的橫向業務。目前,風場開發和葉片業務方面已經形成可觀回報。

2020年上半年,天順風能塔筒業務占總收入占比僅為66.13%,葉片銷售收入占比近20%。同時,自2016年首個自有風場并網運行以來,截至2020年6月底,公司累計并網容量68萬千瓦,在建容量17.94萬千瓦。公司還提出了到2025年運營風場規模達到3GW的目標,發電業務收入和項目轉讓收入將成為新的盈利增長點。相比,天順風能在2019年才開始收購德國北部庫克斯港的海上風電樁基生產中心,2020年推進天順(射陽)風電海工智造項目作為在國內首個海上風電設備生產基地,海上塔筒業務增長還有待時日。天能重工采取了類似的“塔筒制造和新能源發電”的雙輪驅動模式,但裝機規模小于天順風能。截止2020年6月30日,天能重工持有運營已并網風場12.38萬千瓦、光伏電站為10.8萬千瓦,目前在建風光項目合計約25萬千瓦。新能源資產投資大、負債高、久期長的特點,也是天順風能與天能重工的負債率(尤其是長期有息負債率)偏高、資產規模偏大的原因之一。

從現金流量來看,由于泰勝和大金兩家公司發展策略相對保守,富余資金多用于理財。比如大金重工2020年上半年投資活動現金凈流量為正的3.36億元,是理財產品投資贖回本金及取得投資收益所致,與主業無關,這也反應了公司缺少合適的新業務增長點、后期成長性乏力的隱憂。

毛利差異小,凈利差異大

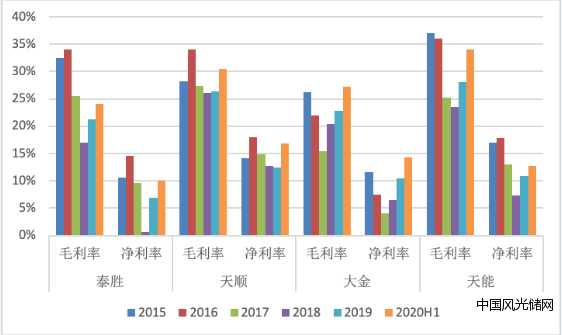

從盈利能力來看,雖然天順風能市場占有率最高,但并未因此帶來顯著的壟斷利潤。四家公司整體毛利率均在20%-30%之間徘徊,天順風能毛利率略高于其他。毛利率差異不大,與塔筒行業的生態特性有關。塔筒行業門檻較低,生命力也更為頑強。至今國內仍有近百家塔筒生產商,規模、技術水平參差不齊,行業集中度不高。2019年全年,四家上市公司塔筒業務合計銷售額106億元,與匡算規模相比也只有大約50%的市場占有率。而且塔筒企業一般根據客戶提供的技術圖紙進行生產和供貨,技術水平和獨立性有限,同質化競爭較重,對主機廠家和業主缺乏足夠的議價空間。因此,即使是龍頭企業,也并不能賺錢壟斷毛利。

圖 3 四家上市公司歷年毛利率/凈利率對比

不過,天順風能在庫存管理和盈利質量上仍然具有明顯優勢。

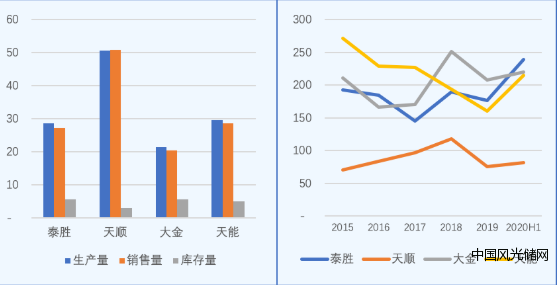

在行業新增裝機盛衰交替的五年間,天順風能毛利率波動最為穩定,由于費用控制得力和收入規模較大的安全墊作用,天順風能凈利率水平更高,穩定在13%-18%之間。相比,其余三家公司均出現了過凈利率為個位數、歸屬母公司凈利潤不足億元的情況,整體盈利質量和抗風險能力一般。此外,在產銷量最大的情況下,天順風能庫存反而最小,存貨周轉天數長期處于低位。其余三家存貨余額和周轉天數長期偏高,不僅是對資金的占用,還存在減值風險,需引起投資人關注。這一點在2020年的搶裝背景下顯得尤為突出。

圖 4 四家上市公司2019年塔筒產銷庫存量對比(萬噸)

圖 5 四家上市公司歷年存貨周轉天數

盲目轉型未必是好事,廓清行業發展方向的前提下堅守主業也值得尊敬。整體來看,建立細分領域不可替代的競爭力才是企業可持續發展的關鍵。

綜上所述,塔筒行業整體上集中度不高,未來還存在整合可能。在已上市的四家公司中,天順風能在產能、成本管控和產業協同方面均具有優勢,龍頭地位穩固。

海上布局較早的泰勝風能在今明兩年的海上搶裝中將搶占先機,但由于海上風電的地方補貼政策尚不明確,十四五中后期的海上需求仍有待觀察。天能重工已經開始了“塔筒制造和新能源發電”的雙輪驅動探索。相比,大金重工更需要在搶裝潮帶來毛利和現金流雙重改善的緩沖期內想清楚,如何提升自身在塔筒領域的競爭力和相關業務多元化戰略。下一步,路在何方?