消息面上,本周光伏主產業鏈產品價格持續下行。

12月8日,硅業分會公布了本周硅片最新成交價格,P型M10單晶硅片成交均價降至2.14元/片,環比波動-5.73%,跌幅出現擴大。

硅業分會表示,下游N型硅片比例快速提升,是P型M10出貨壓力增大的主要原因。不過從價格看,哪怕N型出貨量持續提升,其價格也仍在不斷下調,本周N型單晶硅片價格來到2.30元/片,周環比下滑1.71%。同時,受到庫存積壓影響,硅片價格難以維系,止跌暫不知何時。

從當前趨勢看,光伏主產業鏈產品價格仍處于下行區間。

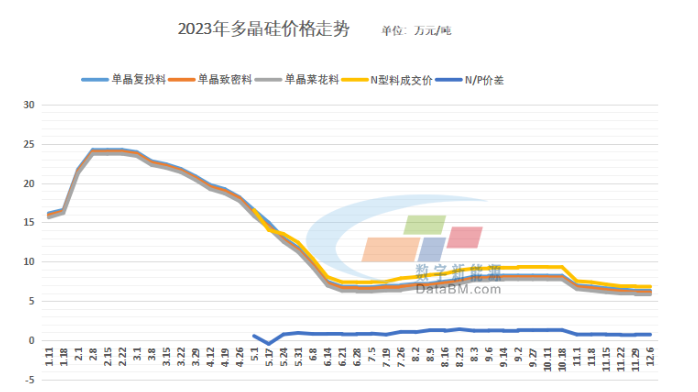

12月7日,硅業分會公布的多晶硅菜花料均價已跌破6萬底線來到5.72萬元/噸,同時,致密料價格也逼近6萬/噸。相較今年3月開始的那輪的價格下調,當時硅料均價在最低點也并未跌破6字頭,本次降價來得更加兇猛,尚未到終點。

從供應來看,11月我國多晶硅產量約為15.7萬噸,環比增加14.44%。12月供應量還將繼續增加,行業機構Infolink指出,本月受拉晶稼動水平提升刺激和催化用料需求規模量仍在提升,預計當月硅料新增產量約為67GW-68GW,環比提升6%-7%。

同時,該機構也指出,目前硅料供應結構中,高品質硅料(即可以滿足N型拉晶需求的用料)的供應規模在供應結構占比中并未有明顯提升,這也跟硅業分會、集邦咨詢等機構說法相照應,N型硅料價格將相對堅挺。

硅片環節則出現分化。在下游高溢價及N型電池片持續放量因素驅動下,N型硅片價格跌幅出現放緩;但P型M10尺寸則因下游電池廠大面積減產而出現需求疲軟,供需失衡下,跌幅加劇,價格面臨大跳水。

但這并不意味著N型硅片價格出現止跌苗頭,Infolink在本周行情分析中指出,受下游電池片減產影響,P型M10硅片仍有幾率跌價,由此牽引N型價格走勢發展。集邦咨詢方面也流表示了相似觀點,210P型(即P型M10)因交付期結束迅速跟跌,而N型182因下游需求疲憊,價格難以站穩。

從庫存上看,當前硅片庫存水平大概在13-15億片左右,不過隨著近期不少廠商開始提升開工率,一體化企業開工率提升至85%-100%之間,其余企業開工率提升至80%-100%之間,預計本月硅片庫存有再度上行風險。

目前多數專業化電池片廠商在P型M10電池片產品上的毛利率已跌至負值,在此情況下,本周電池片成交價仍在下跌。

P型M10電池片成交價跌至0.4元/W,據集邦咨詢方面消息,成本的倒掛已讓不少一體化廠商開始考慮外采電池片進行生產,但下游需求的需求的低迷導致也難以拉動電池廠商的生產熱情。

P型G12方面在本周的成交價則出現大幅度下跌,據Infolink數據,P型G12電池片價格已來到0.45元/W,跌幅達22%。

機構認為,臨近年末,國內大型訂單集采完畢后,供需回到正常區間,導致G12電池片在一周內補跌至合理區間。

總體來說,隨著P/N加速替換,P型產線虧損的局面將不斷加劇,直到停產。

N型方面,隨著下游N型組件出貨量占比的提升,N型電池產出占比已達50%-55%,需求對電池片價格形成支撐,在本周均價0.48元/W-0.49元/W的區間內。

本周組件端影響力最大的莫過于中核匯能2023~2024年第二次光伏組件集采開標,出現了0.862元/W的最低價。該紀錄尚未保持一日,立馬在當天保利鑫40MW P型組件開標中被刷新至0.83元/W。而這距離10月18日組件報價跌破1元/W尚不足兩個月,下跌速度之快遠超想象。

本周組件價格依舊混亂,價格持續下探。據Infolink數據,182mm單晶單面PERC組件成交價已降至1元/W,新簽單價格向0.92元/W-0.93元/W靠攏,甚至出現少量0.9元以下的商談價格。

臨近年終,訂單收尾后需求進入淡季,組件企業開工率正在下滑,據硅業分會方面消息,目前國內組件月排產僅50GW左右,出貨相對低迷。疊加歐洲市場庫存積壓,相關廠商出貨壓力較大,主動減產降價的趨勢將維持一段時間。

“我們預計2024年全球組件需求接近600GW”,在12月7日天合光能三季度業績說明會上,天合光能董事長、總經理高紀凡對外表示。而集邦咨詢預測,2024年,僅TOP10組件企業的產能就將達到734GW,遠超需求。這也意味著,哪怕在成本壓力下,價格戰也將無法避免。

在國內市場瘋狂“內卷”的背景下,被組件廠商寄予厚望的海外市場也難言樂觀。

11月25日,土耳其貿易部宣布對原產于中國的光伏組件啟動反傾銷案啟動反規避調查。再往前,歐盟內部對是否應該再次發起進口組件關稅調查的爭論如火如荼,主流行業協會意見雖存在分歧,但在扶持本土產業,通過某法案打擊中國產品上已基本達成一致。

平安證券能源團隊在近期的行業月報中指出,在全球制造業競爭加劇的背景下,海外貿易環境和保護措施仍有較大不確定性。未來,光伏主產業鏈整體將呈現競爭加劇的態勢,競爭格局和盈利水平仍待進一步觀望。