編者按:當前,隨著主要國家政府持續推行更為嚴苛的排放政策,汽車產業銷量很可能在新冠疫情之前已進入下降通道,而疫情危機也許會成為這一發展趨勢的催化劑。在充滿高度不確定性的時期,整車企業和供應商需確保其短期流動性才能生存下去。然而,必要的結構性轉型會及時出現。近日,羅蘭貝格管理咨詢公司發布第七期《汽車行業顛覆性數據探測》。分析了全球汽車行業顛覆性變革的最新相關市場趨勢,為汽車行業在顛覆性變革環境中的決策提供支持與指導。本報摘要刊登,以饗讀者。

《汽車行業顛覆性數據探測》報告顯示,全球整體得分在過去三年里顯著提高。得益于消費者對新能源汽車與數字化應用較高的接受度、政策對新能源供給端的推動以及基礎設施與自動駕駛路測方面的長足進步,中國總體得分仍保持全球領先,但較巔峰時期(2019年上半年)有所回落;由于新能源車銷量占比實現大幅提高且電樁布局持續拓展,自動駕駛路測法規進展迅速,荷蘭一躍而起,與中國并列第一;英國、韓國、瑞典等排名靠前的國家整體得分不斷上升,與中國的差距逐步縮小。

電動汽車更受青睞

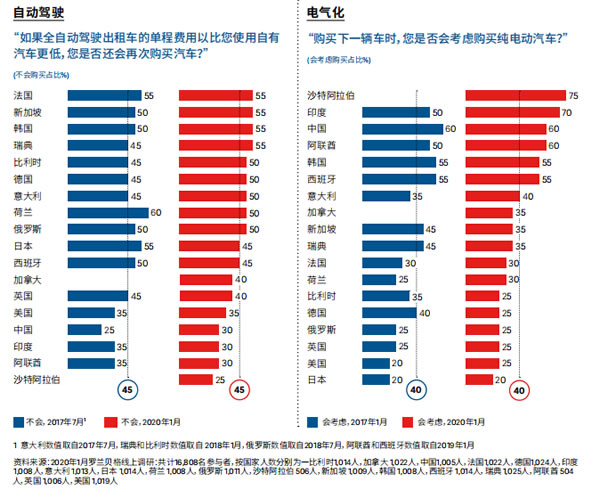

第六期《汽車行業顛覆性數據探測》報告發現,盡管汽車行業整體低迷,但消費者對電動汽車和自動駕駛汽車的興趣仍在增加。第七期報告發現,該興趣在全球范圍內持續維持在較高水平,其中55%的受訪者接受使用自動駕駛出租車服務,而40%的消費者考慮購買電動車作為下一輛車。

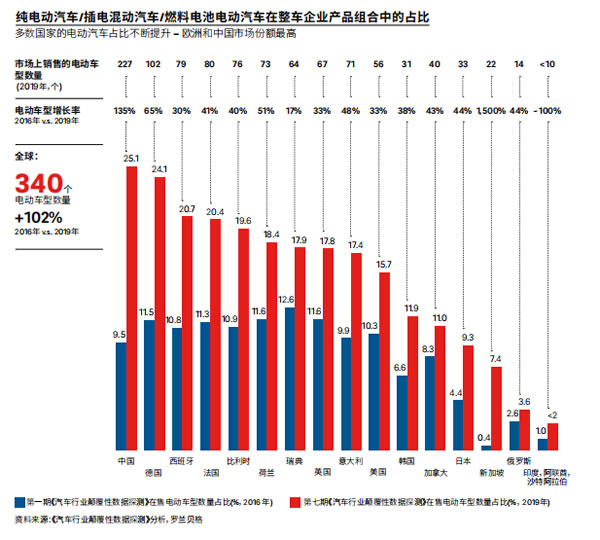

相較第六期報告,純電動汽車與插電混動汽車銷售增速有所放緩。接受調研的18個國家在2019年和2018年的銷量分別為210萬輛和190萬臺,年增長率為10.5%。相比之下,盡管全球汽車銷量停滯不前,但為實現降低碳排放的目標,電動汽車銷量仍需實現兩位數的年增長率。目前超過340款純電動和插電混動車型已在《汽車行業顛覆性數據探測》報告中的18個國家銷售,相比2016年第一期報告中的125款車型有著大幅增加。

在新能源汽車銷量絕對值排名全球第一(2019年共計121萬輛銷量)的中國,消費者對新能源汽車接受度保持穩定。盡管受新冠疫情爆發影響,短期內需求受到抑制,2020年1-4月中國整體新能源汽車銷量同比大幅下滑43%,但隨著補貼的持續,各地陸續出臺消費刺激性政策,新能源銷量將在下半年逐步反彈。整體而言,中國新能源汽車市場剛剛進入由供給和政策主導向需求主導轉變的新時期,增速放緩、結構逐步優化,而受全球疫情影響,預計這一轉型周期將會拉長。

各國加大限制燃油車

正如在第六期報告中我們已經觀察到的那樣,自動駕駛汽車相關法規框架仍在持續完善。例如,俄羅斯起草了涉及自動駕駛的道路安全法規框架,并將于2021年9月最后敲定。在第六期報告中,我們報道了韓國正在制定自動駕駛汽車審批路線圖,此后,韓國國土交通部發布了一套全新的L3級自動駕駛汽車道路安全標準,允許整車企業自2020年7月起制造和銷售L3級自動駕駛汽車。

自動駕駛車輛的測試也變得越來越普遍。在本報告分析的18個國家中,有15個國家設有專用于自動駕駛汽車測試區域(僅沙特阿拉伯、阿聯酋和印度尚無)。部分國家的法規甚至更進一步,允許自動駕駛車輛在公共街道和市中心進行測試,例如德國柏林。在中國,自動駕駛道路測試法規自2017年至今取得了顯著進步,測試場地數量(24個)、覆蓋省市規模(14個)與測試道路開放程度(從封閉轉向開放)均有大幅提升,目前開放道路上的自動駕駛道路測試在上海、長沙、重慶、深圳等多個城市均已落地。

此外,各國對城市內傳統汽油和柴油汽車的限制正在加大,進一步推動了純電動汽車和插電混動汽車的應用。在本報告分析的245個城市中,145個城市對燃油汽車沒有明確限制(相比2017年1月的191個城市有所減少),89個城市有輕微限制,11個城市有大幅限制,(后兩個數據相比2017年1月的52個和2個均有所上升)。不過尚且沒有一個城市完全禁止燃油車。與大趨勢相反的是,由于污染的減少,中國的一些城市(武漢、佛山、寧波、唐山、合肥)已經放寬甚至解除了限制。但從供給端政策角度,2019年下半年中國“雙積分”政策調整后,政策對發展新能源汽車與推動節能減排的要求愈加嚴苛,持續引導整車企業加大新能源車型產品供應,而2020年補貼政策提高了技術指標(如里程要求、電耗等),也倒逼主機廠持續升級產品。

未來,燃油車限制會繼續作為解決城市排放污染的短期手段,還是更多地用作引導消費者轉向污染較少的電動汽車的長期方法,將是一個值得觀察的有趣議題。

移動出行領域投資謹慎

如往期報告所述,對于人工智能方面的風險投資是自動駕駛的一大關鍵推動因素。該領域的投資規模從2018年的58億美元增長至2019年的77億美元,增幅超過32%,且似乎尚未達到峰值。在2019年的大規模投資中涵蓋了投資于自動駕駛技術平臺Argo AI的26億美元、投資于非營利性人工智能研究公司Open AI的10億美元以及對聚焦人工智能的獨立研發實驗室曠視科技(Megvii)的一筆重大投資。

對于移動出行方面的投資則不那么樂觀。其2019年的投資規模為92.7億美元,比2018年減少32%,相較2017年的歷史峰值(214億美元)減少100多億美元。這可能歸因于盡管近年來對出行新概念進行了大肆宣揚,但這些商業模式幾乎沒有實際產生利潤。

目前我們可能正步入投資者更加謹慎的階段,他們期望在現金密集性投資的移動出行領域獲得切實回報。

與往期報告一樣,汽車行業的專利和研發能力持續發展。根據領英(linkedIn)收集的數據,現在有超過10萬名員工活躍在出行或自動駕駛領域。此外,2019年自動駕駛相關專利數量再次上升,占本報告研究全部專利的4.5%(2017年為2.3%)。

充電站密度大幅提升

在第六期報告中,我們注意到全球范圍缺乏充電基礎設施。此后情況有所改善:如今,充電基礎設施是我們研究中增長最快的指標之一。截至2019年底,每百公里配備的充電站數量超過1.7個,如今整體網絡密度是2017年的三倍。荷蘭在充電樁布局方面保持領先,中國和韓國則取得了巨大進步。同時,德國和其他歐洲國家也在逐步發展。這一總體趨勢有望繼續。

在中國,每百公里充電樁數量從2017年的1.6個提升至2020年的5.4個,北京、上海等多個省市在2020年更新充電基礎設施管理與補貼政策,更加重視充電場站運營,推進充電設施的互通互聯;除傳統充電樁/充電站外,政策對“換電”這一新型商業模式持鼓勵態度,2020年中國最新財政補貼政策中,“換電模式”新能源車補貼不受售價30萬元及以下的門檻限制。

與此同時,車車互聯設備也在持續普及。隨著沃爾沃和奔馳車型已擴展至其他區域,車車互聯技術已在本報告調研的18個國家中的8個國家得到應用。不過迄今為止,豐田車型僅在日本銷售。而大眾汽車已經在美國市場推出了一款具有車聯萬物功能的高爾夫。

整體而言,汽車產業技術正在持續進步。2019年12月,卡塔爾投資局(QIA)和大眾汽車宣布了一項開創性的自動駕駛和電動化交通計劃,旨在助力卡塔爾城市交通轉型。2020年1月,通用汽車旗下子公司Cruise展示了首款無方向盤及踏板的無人駕駛汽車。然而,整車企業是會繼續推動新技術的商業化抑或是專注于其當前的核心業務,這一點仍有待觀察。