2017年年底的時(shí)候,國(guó)內(nèi)充電樁的頭部玩家萬(wàn)幫新能源開(kāi)發(fā)布會(huì),主題演講的題目起的文縐縐的“日新為道,行穩(wěn)致遠(yuǎn)”。

結(jié)果下來(lái)后,媒體把報(bào)道的標(biāo)題一水地改為“為什么我們是唯一能賺錢(qián)的充電樁運(yùn)營(yíng)商?”

那一年,300多家充電樁企業(yè)擠在新能源這口鍋邊撈食,硬是在全國(guó)安插了45萬(wàn)個(gè)充電樁,保有量全球第一。

可尷尬的是,參與的企業(yè)們有一個(gè)算一個(gè),誰(shuí)都沒(méi)從里面賺到錢(qián)。

即便被媒體稱(chēng)為“唯一賺錢(qián)”的萬(wàn)幫,也是把新能源板塊旗下的充電設(shè)備、4S店、充電樁配套安裝等業(yè)務(wù)算在一起。

單靠運(yùn)營(yíng)充電樁盈利,這個(gè)話行業(yè)里誰(shuí)講都沒(méi)底氣。

兩年后,另一家龍頭特銳德的董事長(zhǎng)于德翔給股東寫(xiě)了封信,信里熱情洋溢地宣布,旗下充電樁業(yè)務(wù)特來(lái)電,跨過(guò)盈虧平衡線。

于德翔曾自曝在特來(lái)電上虧了8億,別人想干這事兒,上來(lái)要先虧5個(gè)億,否則休想做成。

只是,在今年特銳德公布的財(cái)報(bào)里,媒體翻來(lái)覆去也沒(méi)找到披露特來(lái)電的具體盈利情況,只有母公司特銳德新能源汽車(chē)充電生態(tài)網(wǎng)業(yè)務(wù)5.7億的毛利潤(rùn)。

毛利潤(rùn)究竟能不能算是盈利,特來(lái)電對(duì)這個(gè)問(wèn)題諱莫如深,外界一時(shí)捉摸不透,充電樁盈利的問(wèn)題,仍舊是個(gè)謎。

三年大躍進(jìn),充電樁行業(yè)一聲嘆息

電動(dòng)車(chē)需要充電樁,就像燃油車(chē)需要加油站。

不做充電樁,電動(dòng)車(chē)永遠(yuǎn)都有里程焦慮,用戶(hù)不愿使用電動(dòng)車(chē);可電動(dòng)車(chē)要是達(dá)不到一定規(guī)模,來(lái)充電的用戶(hù)永遠(yuǎn)就那么些。

先有車(chē)還是先有樁,在新能源發(fā)展初期是個(gè)雞生蛋蛋生雞的問(wèn)題。

這并不是個(gè)無(wú)解題,無(wú)非就是哪一邊有底氣能熬過(guò)前期不確定性投資。2014年,國(guó)家電網(wǎng)首先松口,宣布了充電樁市場(chǎng)的大門(mén)向社會(huì)資本開(kāi)放。如今坐在行業(yè)頭兩把交椅的特來(lái)電和星星充電,都在那一年成立。

充電樁的增長(zhǎng)錨定了電動(dòng)車(chē)規(guī)模,有個(gè)專(zhuān)門(mén)衡量的指標(biāo),叫“車(chē)樁比”。比值越低,充電樁的供給就越充沛,新能源充電就越便利。

2015年,國(guó)務(wù)院大手一揮,一紙指導(dǎo)意見(jiàn)計(jì)劃到2020年基本建成滿(mǎn)足超過(guò)500萬(wàn)輛電動(dòng)汽車(chē)的充電需求規(guī)模,要把全國(guó)車(chē)樁比打到1:1這個(gè)數(shù)。

政策就是膽量,補(bǔ)貼就是興奮劑,這種利好傳下去,資本一擁而上,生生造出了一個(gè)充電樁建設(shè)狂潮,三年時(shí)間,中國(guó)充電樁數(shù)量翻了14倍。

打補(bǔ)貼主意的人要賺一票快錢(qián),玩兒資本的人要做規(guī)模“to VC”,一波波玩兒票的人來(lái)人往,被窩還沒(méi)暖熱人已抽身。

這種“跑馬圈地”的模式很快引來(lái)了行業(yè)大洗牌,最難的2018年,被譽(yù)為充電樁第一股的富電綠能宣布退市,特來(lái)電小心翼翼,立的目標(biāo)是減少虧損1個(gè)億。這邊P2P雷聲隆隆,那邊充電樁成批倒下,兩個(gè)行業(yè)成了2018年資本的深坑。

恒大研究院數(shù)據(jù)顯示,僅剩的頭部玩家此后也主動(dòng)降速,把建樁速度放緩到40%以下。

資本的大干快上、無(wú)序建樁、投資與用戶(hù)需求脫節(jié)都是當(dāng)時(shí)充電樁行業(yè)的弊病,除了行業(yè)一地雞毛,還留下了那個(gè)段子:車(chē)主開(kāi)車(chē)找充電樁,找著找著把車(chē)開(kāi)到了荒郊野外。

這場(chǎng)景,像極了光伏、風(fēng)電領(lǐng)域潮漲潮落后留下的一聲聲嘆息。

即便熬過(guò)了行業(yè)洗牌,剩下的充電樁企業(yè)也在盈虧線上苦苦掙扎,2020年即將過(guò)半,回望當(dāng)年國(guó)務(wù)院設(shè)下的充電樁目標(biāo),我們還剩一多半的路程,當(dāng)年下場(chǎng)的參賽者卻少了一多半,剩下的不是心事重重,就是傷痕累累。

比加油站多10倍,充電樁仍頻頻告急?

充電樁按照安裝地點(diǎn)的不同,被分為私人樁、公共樁和專(zhuān)用樁。我國(guó)的車(chē)樁比特點(diǎn)很鮮明:私樁多,公樁少。

根據(jù)充電樁聯(lián)盟數(shù)據(jù),2019年憑借著私人樁的快速躥升,把中國(guó)的整體車(chē)樁比拉降到了3.5:1,但要是單算公共樁的車(chē)樁比,數(shù)值卻飆升到了8.25:1。

這個(gè)數(shù)據(jù)是虛胖,要用到公共樁的時(shí)候,還是得干著急。

就算這么點(diǎn)公用樁,地區(qū)分布上也不均勻,長(zhǎng)三角、京津冀、珠三角是公共充電樁的主要集中地,東北、西北和西南部分地區(qū)還有很大的空白。

分布不均也就罷了,關(guān)鍵要用的時(shí)候還容易扎堆。這主要是由于中國(guó)電動(dòng)車(chē)充電的時(shí)間比較集中導(dǎo)致的。拿北京舉例,受上下班和峰谷電價(jià)影響,充電時(shí)段主要集中在 8:00、16:00 和 23:00。這種不平衡更加劇了公共樁資源的爭(zhēng)搶。

這也難怪近幾年媒體不斷發(fā)問(wèn),“全國(guó)新能源充電樁數(shù)量已經(jīng)是加油站的10倍了,為啥還是不夠用?”

2020年開(kāi)年,充電樁成了“新基建”的重要一環(huán),再次站上了風(fēng)口浪尖。巨大的市場(chǎng)缺口,極具前景的市場(chǎng)預(yù)期,引著新老玩家重新回到賽道上來(lái)。

先有國(guó)網(wǎng)、南網(wǎng)積極響應(yīng)公布了大手筆規(guī)劃;廣匯汽車(chē)、寧德時(shí)代、均勝電子等新能源產(chǎn)業(yè)鏈巨頭也紛紛殺入;滴滴、螞蟻金服這些互聯(lián)網(wǎng)大佬也饒有興趣插手進(jìn)來(lái)。

充電樁這個(gè)產(chǎn)業(yè)鏈格局清晰分工明確,有人負(fù)責(zé)造設(shè)備賣(mài)產(chǎn)品,有人負(fù)責(zé)運(yùn)營(yíng)充電站收錢(qián)。

但這么大的市場(chǎng)規(guī)模,這樣高的市場(chǎng)預(yù)期,充電樁這門(mén)生意看上去賺翻了,但真實(shí)情況卻不那么樂(lè)觀。

充電樁設(shè)備商,想賺點(diǎn)錢(qián)不容易

要說(shuō)充電樁,就從制造生產(chǎn)充電樁的設(shè)備端談起。

按照技術(shù)路徑來(lái)劃分,充電樁共有交流和直流兩種類(lèi)型,交流樁充電速度較慢,多用于私人領(lǐng)域。直流充電樁充電功率高,多用于公共樁領(lǐng)域。

因此,公用的直流樁一直是市場(chǎng)的熱點(diǎn)。

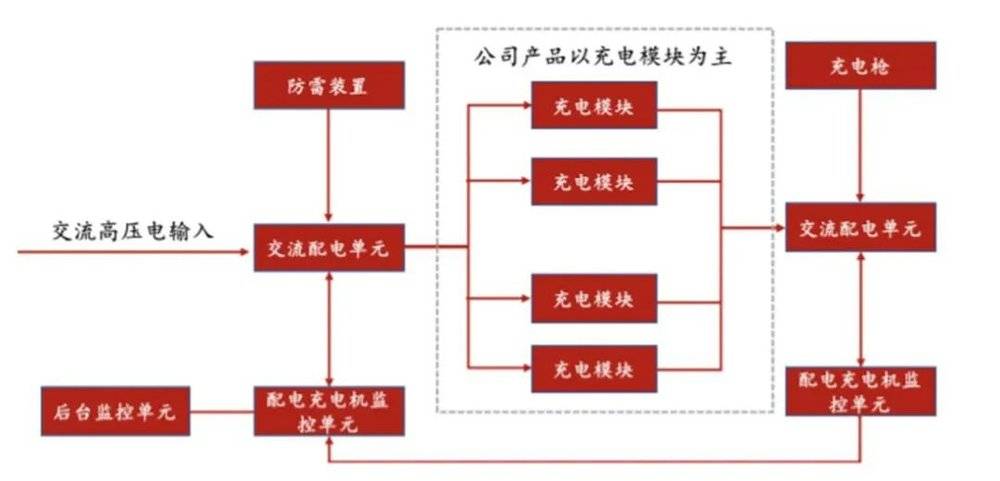

圖片說(shuō)明是——充電樁工作原理示意圖(來(lái)源:英可瑞招股書(shū))

從直流充電樁的成本構(gòu)成來(lái)看,充電機(jī)、充電模塊是核心設(shè)備,其中充電模塊占了充電系統(tǒng)成本的50%,而充電模塊的關(guān)鍵又在于IGBT功率開(kāi)關(guān),至于剩下的部件,成本都不高。

這里要多提一句,所謂直流充電模塊,就是把電網(wǎng)中的交流電轉(zhuǎn)換成高壓直流電,給汽車(chē)“快充”,這是充電樁核心部件之一,這個(gè)部件的性能決定了充電站的穩(wěn)定性。

一直被猜測(cè)要造“菊花牌”汽車(chē)的華為,4月份剛拿出自己的直流充電模塊產(chǎn)品,瞄準(zhǔn)的就是充電樁核心研發(fā)的中樞。

但大部分充電樁設(shè)備商在供應(yīng)鏈里處在個(gè)尷尬的地位,上游功率半導(dǎo)體說(shuō)漲價(jià)就漲價(jià),砍走一刀利潤(rùn),下游“to B”的議價(jià)能力也上不去。

關(guān)鍵在于充電樁制造的技術(shù)上沒(méi)什么門(mén)檻,企業(yè)之間技術(shù)水平也拉不開(kāi)。行業(yè)發(fā)展初期制造商雖然享受了一段高溢價(jià),可隨著2015-2016年大批企業(yè)涌入,競(jìng)爭(zhēng)殺價(jià)讓充電樁的價(jià)格是一路探底。

直流充電樁模塊價(jià)格走勢(shì)(元/w)(來(lái)源:EVCPIA,東莞證券研究所)

以充電樁模塊的價(jià)格為例,5年間價(jià)格降幅達(dá)到80%,從2.1元/w下降到如今的0.4元/w。快充樁的數(shù)量增長(zhǎng)趕不上設(shè)備價(jià)格的降幅,行業(yè)盈利情況并不樂(lè)觀。

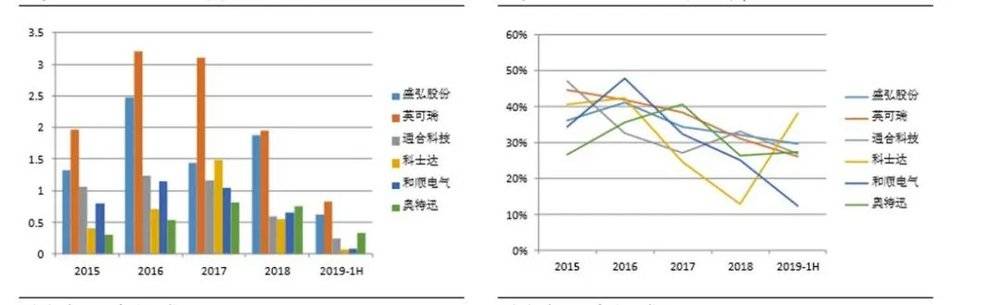

設(shè)備企業(yè)收入(左)與毛利率(右)(來(lái)源:東北證券、WIND)

即便利潤(rùn)不高,想賺這點(diǎn)錢(qián)也困難。

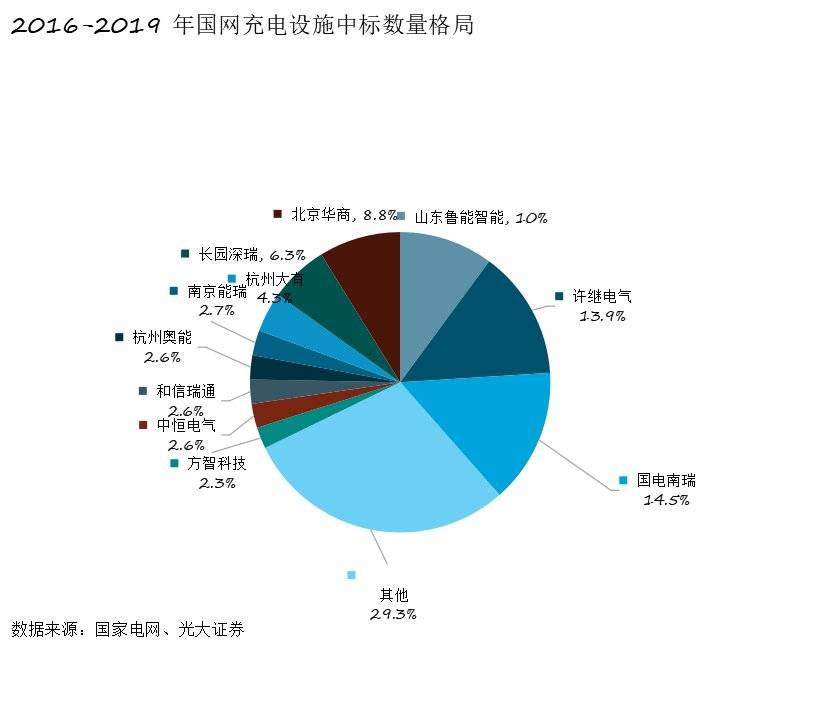

國(guó)家電網(wǎng)是國(guó)內(nèi)最大的充電樁公開(kāi)招標(biāo)企業(yè),也是最早入行的建設(shè)運(yùn)營(yíng)方。近4年來(lái)國(guó)網(wǎng)每年進(jìn)行三批次的充電樁招標(biāo),統(tǒng)計(jì)下來(lái)中標(biāo)數(shù)量前三的是國(guó)電南瑞、許繼電氣和山東魯能,清一色國(guó)網(wǎng)嫡系。

想要分充電樁設(shè)備這點(diǎn)利潤(rùn),沒(méi)個(gè)“好爸爸”怎么行?

即便設(shè)備這門(mén)生意利潤(rùn)微薄,設(shè)備商走走量還是有利可圖的,要論起“憑本事”虧錢(qián),還得看充電樁運(yùn)營(yíng)商們。

利用率,運(yùn)營(yíng)商永遠(yuǎn)的心病

充電樁運(yùn)營(yíng)端稱(chēng)得上是整個(gè)產(chǎn)業(yè)鏈的核心環(huán)節(jié),選址、建造、運(yùn)營(yíng)、管理充電站,既需要大量的資本開(kāi)支,也需要相應(yīng)的管理水平。

在充電站運(yùn)營(yíng)的行當(dāng)里,規(guī)模是王道。誰(shuí)手上運(yùn)營(yíng)的樁夠多,誰(shuí)就牢牢占據(jù)市場(chǎng)龍頭。經(jīng)歷了多年的跑馬圈地和資本投入,充電樁運(yùn)營(yíng)市場(chǎng)的份額基本穩(wěn)定,行業(yè)的集中度相當(dāng)高。

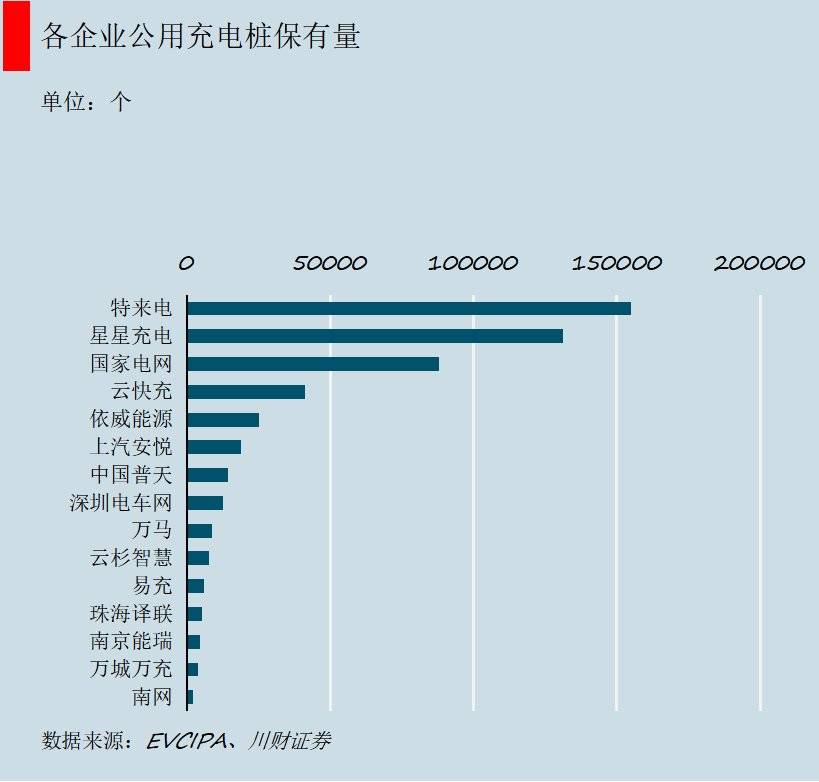

根據(jù) EVCIPA 數(shù)據(jù),截止 2019 年底,公共充電樁運(yùn)營(yíng)數(shù)量超過(guò)1萬(wàn)臺(tái)的充電運(yùn)營(yíng)商共有八家。八大運(yùn)營(yíng)商充電樁運(yùn)營(yíng)數(shù)量超過(guò)46萬(wàn)臺(tái),占比達(dá)90.17%。

前三大充電運(yùn)營(yíng)商由特來(lái)電、星星充電和國(guó)家電網(wǎng)牢牢占據(jù),共運(yùn)營(yíng)充電樁356333臺(tái),占比達(dá)69.00%。特來(lái)電、星星充電和國(guó)家電網(wǎng)已形成了充電運(yùn)營(yíng)第一梯隊(duì)。

前期砸了錢(qián)下去,運(yùn)營(yíng)充電樁靠什么收回成本實(shí)現(xiàn)盈利呢?

就目前來(lái)看,充電樁運(yùn)營(yíng)商的盈利主要從服務(wù)費(fèi)、電力差價(jià)、補(bǔ)貼、增值服務(wù)等幾個(gè)方面來(lái)。其中收取充電電費(fèi)和服務(wù)費(fèi)是大部分運(yùn)營(yíng)商最基本的盈利方式。

可問(wèn)題是,由于充電樁前期投入成本高、投資回收期又長(zhǎng)、充電樁使用率低,所以市面上的充電樁運(yùn)營(yíng)企業(yè)大部分處于虧損狀態(tài)。

用一個(gè)模型就能看清楚充電樁運(yùn)營(yíng)環(huán)節(jié)盈利難的核心根源。

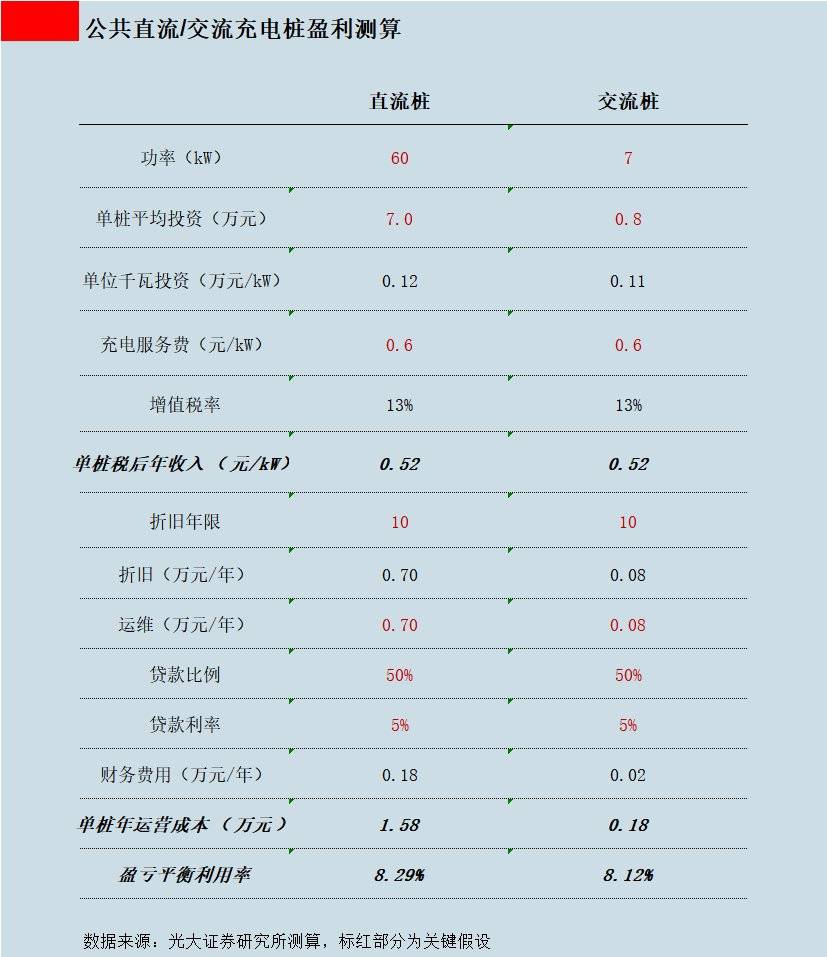

光大證券專(zhuān)門(mén)做了個(gè)分析模型,測(cè)算了60kW的直流快充樁的回報(bào)周期,以6萬(wàn)元的單樁成本來(lái)測(cè)算,根據(jù)各地的指導(dǎo)價(jià)取0.6 元/kW的充電服務(wù)費(fèi)。

單樁利用率為 5%,即每天使用1.2 小時(shí),投資回收期需要3.8 年,要再算上慮運(yùn)維、土地、建設(shè)等其他成本,這個(gè)期限還要被拉得更長(zhǎng)。

問(wèn)題的關(guān)鍵就在于充電樁的利用率。

光大證券數(shù)據(jù)顯示,要達(dá)到典型的60kW直流樁和7kW交流樁的盈虧平衡點(diǎn)時(shí)的充電利用率,分別需要 8.29%和 8.12%。

然而,即便是新能源電動(dòng)車(chē)普及度較高的上海,今年3 月直流/交流充電樁利用率也僅為 3.59%/1.40%,要想盈利差的還不是一點(diǎn)半點(diǎn)。

深港證券也提到,2019 年我國(guó)各地區(qū)充電樁利用率只有陜西達(dá)到 15%,其余地區(qū)利用率均在 10%以下,北京、上海利用率僅 3%、2%。

為什么充電樁的利用率上不去呢?

一是前期充電樁運(yùn)營(yíng)商為了搶市場(chǎng),跑馬圈地,快吃蘿卜不洗泥,大幅建設(shè)慢充樁,慢充樁平均需要8小時(shí)才能充滿(mǎn)一輛新能源乘用車(chē),效率低下導(dǎo)致這部分充電樁的利用率低。

二是部分充電樁因成本的原因選址在比較偏遠(yuǎn)的地區(qū),鋪樁點(diǎn)和城建、交通、電網(wǎng)互相匹配性不好,為找樁把車(chē)開(kāi)到野外的段子就是這種情況的真實(shí)反饋。

三是因?yàn)橥\?chē)費(fèi)要高于充電費(fèi),物業(yè)更關(guān)心車(chē)位有沒(méi)有停滿(mǎn),充電費(fèi)的那點(diǎn)分成根本不夠看,因此有樁的車(chē)位也常被燃油車(chē)占據(jù)。在利用率的問(wèn)題上,充電樁甚至都拿不出點(diǎn)讓物業(yè)來(lái)配合的“利益誘惑”。

要補(bǔ)充一點(diǎn),車(chē)主充電體驗(yàn)也一直上不去,運(yùn)營(yíng)商各自為戰(zhàn),搞了各自的應(yīng)用系統(tǒng),用戶(hù)充次電要下各種app,下載注冊(cè)充電繳費(fèi)一套流程下來(lái)搞的身心俱疲。

利用率提不上去是一一塊心病,服務(wù)費(fèi)運(yùn)營(yíng)商們收的也不自由。在服務(wù)費(fèi)這塊,由各地政府和發(fā)改委自行制定,上限定的死死的。從目前多省市的公告和政策來(lái)看,充電服務(wù)費(fèi)有持續(xù)下降的趨勢(shì)。

這也難怪特來(lái)電的母公司特銳德董事長(zhǎng)于德翔在今年一封公開(kāi)信中說(shuō),特來(lái)電5年累計(jì)投資50多億,研發(fā)投入超過(guò)10億,前四年一直在虧,累計(jì)虧損達(dá)到6億,2018年才終于實(shí)現(xiàn)了盈虧平衡。

行業(yè)利潤(rùn)微薄,憑盈利肯定吸引不來(lái)大規(guī)模投資,所以充電樁的玩家們就得挖空心思換另一個(gè)故事來(lái)講。

充電樁是門(mén)好生意嗎?

盡管賺錢(qián)難是個(gè)繞不開(kāi)的話題,但在業(yè)內(nèi)人士和機(jī)構(gòu)眼中,充電樁仍然是個(gè)好生意。

先說(shuō)設(shè)備商,盡管行業(yè)競(jìng)爭(zhēng)格局分散,并且呈現(xiàn)出周期性的特征,但“新基建”吹起的這股風(fēng)讓充電樁設(shè)備商至少跑出了一個(gè)向上的周期。國(guó)盛證券預(yù)計(jì),2025年充電樁設(shè)備合集市場(chǎng)規(guī)模能達(dá)到百億。

而運(yùn)營(yíng)商這邊,2019年幾家行業(yè)頭部企業(yè)已經(jīng)實(shí)現(xiàn)盈利,特銳德在2019年報(bào)告稱(chēng)自己的充電樁利用率達(dá)到了9%,2020年盈利能力有望大幅增加。

充電樁及運(yùn)營(yíng)板塊2019年合計(jì)營(yíng)收106.13億,歸母凈利潤(rùn)6.43億,板塊毛利率達(dá)到了30.5%。

隨著新能源汽車(chē)的不斷滲透,電動(dòng)公交車(chē)、電動(dòng)出租車(chē)、物流車(chē)、網(wǎng)約車(chē)、分時(shí)租賃款等細(xì)分市場(chǎng)也越來(lái)越成為充電樁布局的重要場(chǎng)景。

除了在利用率這個(gè)老大難問(wèn)題上下功夫,運(yùn)營(yíng)商們也在尋找更多的盈利模式。

例如,在傳統(tǒng)基建模式下,講究大干快上跑馬圈地,追求規(guī)模和效益。在新基建模式里,充電樁不再只是根冷冰冰的樁子,還是車(chē)聯(lián)網(wǎng)信息流的重要接口。

把充電樁與通信、云計(jì)算、智能電網(wǎng)、車(chē)聯(lián)網(wǎng)等技術(shù)結(jié)合,不僅可以利用大數(shù)據(jù)優(yōu)化充電樁位置布局,提高利用率;更可以合理安排充電時(shí)間,平滑電網(wǎng)負(fù)荷曲線,提高經(jīng)濟(jì)效益。

對(duì)于充電樁行業(yè)的所有玩家來(lái)說(shuō),好消息是行業(yè)仍在風(fēng)口;壞消息是紅利并非雨露均沾。

新基建的背景下,充電樁營(yíng)運(yùn)管理輸出會(huì)越做越細(xì),很多企業(yè)不得不需要重新思考定位和轉(zhuǎn)型的問(wèn)題,洗牌和競(jìng)爭(zhēng)將是行業(yè)下階段的主題。

畢竟,行業(yè)多拿補(bǔ)貼一天,都要多當(dāng)一天襁褓中的孩子。只有走過(guò)足夠多的路,孩子才能成長(zhǎng)為戰(zhàn)士。

!盛虹動(dòng)能2025 SNEC PV+展會(huì)嗨翻全")

股份園區(qū)光伏發(fā)電項(xiàng)目圓滿(mǎn)竣工")

光儲(chǔ)網(wǎng)客服")