近日,寧德時代先后攜手多家央企發力儲能業務。

10月22日,寧德時代與中國華電集團有限公司在北京簽署戰略合作協議。寧德時代集團高級副總裁譚立斌與中國華電黨組成員、副總經理吳敬凱代表雙方簽署協議。根據協議,雙方將秉承“依法合規、平等自愿、優勢互補、市場主導、互利共贏”的原則,充分發揮各自資源和業務優勢,在儲能、新能源、綜合智慧能源等領域,加強品牌、市場、技術與產品合作,堅持協同發展,積極為我國能源轉型發展做出貢獻。

另外,近日寧德時代與國家能源集團簽署戰略合作協議,雙方將在新能源產業發展、智慧能源建設、儲能技術與標準體系建設、國際業務拓展等方面深化合作。國家能源集團黨組書記王祥喜表示,希望雙方以本次戰略合作為新的起點,在“風光火儲”“風光水儲”綜合智慧能源等方面深化合作,助力構建清潔低碳、安全高效的能源體系。

值得注意的是,此前華為簽約全球最大儲能項目的消息一度引發A股市場儲能概念股暴漲,種種跡象表明,國內的行業巨頭對儲能賽道的押注在不斷提速,A股市場相關板塊的關注度也在提升。

儲能被重視的主要原因在于,再生能源成為未來主要能源已經是大勢所趨,但是光伏、風電等新能源電力間歇性、隨機性特點較為明顯,儲能則能夠保障電力系統的穩定性,在發電側、電網測與用戶側均有相關的應用。另外,分時電價機制也對儲能裝機需求大增。

據悉,在海外儲能市場進入拐點的同時,國內儲能也迎來明確的政策拐點,具體來看:

1、發改委年初發布《加快推動新型儲能發展的指導意見》,將從建立電力輔助服務補償機制,推動容量電價機制、輸配電價回收、峰谷電價政策改革,推動市場化并網可再生能源項目配儲三個方面驅動國內儲能增長。

2、目前已經落地的改革是分時電價改革和發電側配置儲能,其中分時電價改革拉大了峰谷價差,有助于用戶側削峰填谷需求增長,但合適的項目依舊是發展的關鍵。發電側配儲明確了市場化項目的權責和配置要求,結合指標和經濟性判斷,2024年將進入爆發期。

而電網側的真實需求已然非常迫切,從各地方2020-2021年陸續出臺的要求、鼓勵配套儲能的政策可以看出,因而若后續容量電價機制、輸配電價回收政策落地,電網側有望成為國內中期儲能高質量發展的關鍵。

預計國內儲能裝機將在2025年達到50-55GWh,實現70%-80%的復合增速。

相關投資機會方面,開源證券研報指出,儲能行業景氣度上行,三類儲能企業有望享受紅利:

1、電池端企業:寧德時代、比亞迪、億緯鋰能、國軒高科、鵬輝能源、派能科技(海外戶用儲能深度受益);

2、儲能項目開發商、集成商:永福股份、中國電建;

3、儲能配套設備企業(核心設備以逆變器為例):陽光電源、科陸電子、盛弘股份、錦浪科技、固德威、德業股份、星云股份。

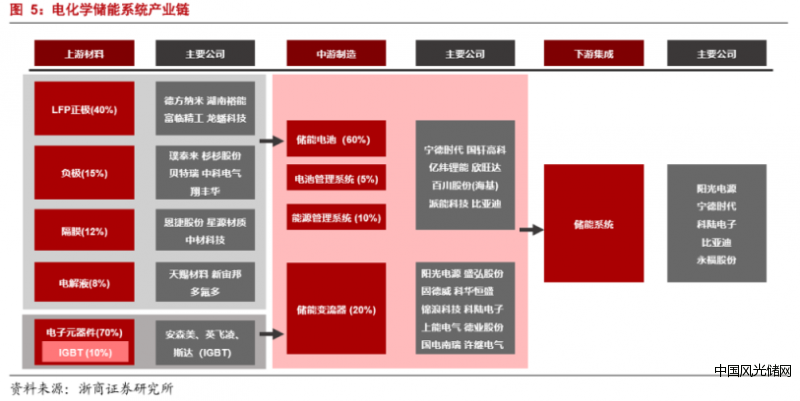

浙商證券指出,儲能作為一種柔性電力調節資源,在全球新能源替代傳統化石能源低碳轉型進程中,具備長期的、正向的、不可替代的社會價值,在新能源消納、調峰調頻等輔助服務、提升電網系統靈活性穩定性的技術必要性已得到充分驗證,據其研報梳理的儲能產業鏈全景圖如下: