近期,我們對儲能產業鏈密集調研和研究,新增認知分享如下:

1、需求——超預期

1)寧德和供應鏈:21H1寧德儲能出貨5.8GWh,單價0.81元/wh,毛利率37%,我們預計Q3出貨4-5GWh,則前三季度實現接近10GWh出貨,預計全年大概率超15GWh出貨,明年50GWh出貨,YOY+178%。

而根據松芝等多家溫控企業調研來看,明年寧德的訂單-海外表前市場,預計風冷+液冷5萬套(主力產品8kw、15kw),1套產品帶電300多度電,預計貢獻15GWh,因此側面驗證,明年50GWh大概率事件。

2)海博思創:預計今年單價1.3-1.5元/Wh,出貨1.3-1.4GWh(去年低于500Mwh),明年預計翻倍。而出貨場景前三,獨立儲能電站占比一半(主要是用于調峰、租賃換指標)、其他系工商業等。而對明年國內行業的總量,預計今年8GWh,明年20GWh,YOY+150%。

3)派能科技:預計21H1出貨0.5GWh,Q3出貨0.5GWh,預計今年出貨1.75GWh,明年翻倍達3.5GWh。而根據調研反饋,海外市場盈利好,國內市場供應鏈仍是“劣幣驅逐良幣”。從明年增量來看,海外工商業比較明顯。

2、應用場景——工商業+全球獨立儲能電站是增量,表前市場小時數增加有望成為趨勢

1)工商業:

盈利模式為電價峰谷套利,核心目的為降低電費。經濟性以儲能(或光儲系統)度電成本成本低于綜合電費為準。

近年歐美天然氣價格飆升帶動電費持續抬升(天然氣發電機組多),降低用電成本以及對沖未來電價上漲為工商業配儲核心邏輯。

國內電價政策組合拳(拉大峰谷價差+工商業全部參與電力市場交易+交易價格上下20%浮動)將部分地區峰谷差擴大到0.7元/kwh以上,已跨過業內共識的經濟性門檻,疊加各地可能陸續出臺補貼(浙江按儲能放電量補貼0.8元/kwh),經濟性顯著將拉動工商業儲能放量。

按國內市場情況測算,假設儲能投資成本1.5元/Wh,壽命10年,壽命末期可用容量80%,DoD 95%,年運維費用是初始投資的1%,每天充放1次,折現率5.5%,則LCOS為0.75元/kWh,

圖:工商業配儲度電成本敏感性測算

數據來源:天風證券測算

2)獨立儲能電站:

多個電站共享/共建一個獨立大型儲能可滿足配儲政策要求,獨立儲能與風光裝機將形成供需市場,通過分成、共享、租賃、指標互換等方式建立盈利模式。規模效應下,獨立儲能電站投資成本低于同等容量多個配儲,優勢明顯,新增風光裝機或將帶動獨立儲能放量。

3)表前配儲小時數的變化趨勢:

加大配儲時長同樣具備規模效應,獨立儲能場景下,時長增加儲能容量增加,可配比風光裝機量增加,收入提升,但成本低于新建同等增量儲能,因此儲能時長增加趨勢明顯(比如從2小時到4小時)。

3、產品技術壁壘——逆變器、電力設備零部件升維、電池、溫控等降維

客觀講這個賽道的技術壁壘不高,從產品性能指標來看,儲能要求的指標有自己的特性,但跑一圈調研,從一個相對普世的角度來理解,我們認為逆變器、電力設備零部件如高壓直流繼電器、薄膜電容、熔斷器、等技術難度是升維的;而電池、溫控等降維。比如,溫控企業的反饋,idc的溫度要求比對儲能的溫控要求更高;發熱量更大,CPU等的處理頻率很吃溫度環境等。

因此,過于看重技術壁壘,特別是講究終局很難在這個環節進行投資。相反,我們認為項目經驗、成本控制是關鍵。

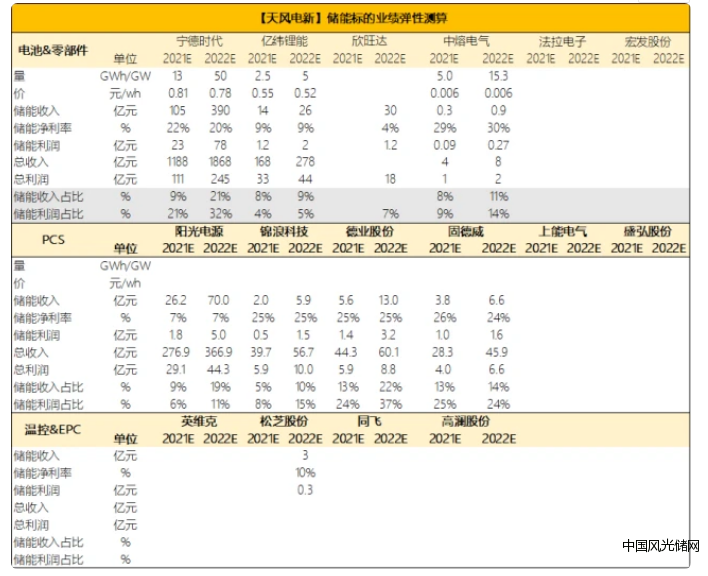

4、業績彈性(彈性VS.質地優秀)

選股角度上,海外供應鏈優于國內,表后供應鏈優于表前。初期,市場的刻板印象系質地優秀的公司儲能業務彈性不大,而彈性應動態來看。

1)以寧德為例:量的角度,今年預計17GWh,明年預計50GWh,價格今明年0.81、0.78元/wh,毛利率從中報來看,37%毛利率(去年同期25%)已經超過做家儲的派能科技(36%,三季度繼續下降),按照20%的凈利率測算可得今明年儲能利潤在28、78億元,占比總利潤23%、31%。

圖:寧德時代儲能業務彈性測算

數據來源:寧德時代報表、天風證券測算

圖:寧德時代儲能業務毛利率 vs. 派能科技毛利率

數據來源:寧德時代報表、派能科技報表、天風證券測算

2)其他:

集成商:寧德(美國、澳洲、中國)、比亞迪(歐洲)、華為(歐洲、中國)、陽光(美洲、澳洲)、沃太能源等(歐洲、澳洲)(根據調研反饋,ems、bms控制比較重要)

電池:寧德(見上表分析)、比亞迪、億緯(配套華為、沃太,明年貢獻35個億+收入)、欣旺達(配套華為,明年貢獻30個億收入)。

逆變器:陽光(美洲、澳洲,明年貢獻75個億收入)、德業(美國、巴基斯坦、南非,明年貢獻15個億)、錦浪(歐洲、澳洲,明年貢獻收入5.3個億)、固德威(澳洲、歐洲,明年貢獻收入14.1個億)、盛弘(工商業儲能,海外大頭,但反饋價格降地塊)。

電池材料供應鏈(考慮彈性,不列舉所有供貨商):德方納米(寧德-儲能)、滄州明珠(三星-儲能-美國市場)。

電力設備零部件:繼電器宏發(寧德)、低壓電器良信股份(華為、寧德,明年貢獻1個億+收入)、熔斷器中熔電氣(華為、寧德,明年儲能貢獻1個億收入)、薄膜電容等法拉(華為、寧德)。

溫控:松芝、空調國際(均液冷-寧德-出口-表前,明年貢獻3個億收入),英維克(華為、比亞迪)、高瀾(寧德-國內-表前)、同飛股份、申菱環境等。