10月18日,華為官宣成功簽約沙特紅海新城儲能項目,據悉,項目儲能規模達1300MWh,是迄今為止全球規模最大的儲能項目,也是全球最大的離網儲能項目。

這一消息直接引爆了資本市場,A股儲能板塊在隨后額交易日內接連上攻。在此之前,《每日財報》曾撰文介紹過儲能產業,今天重點解決兩個問題:儲能為什么如此火爆以及買什么公司。

為什么如此火

只要發展新能源,必須要有儲能,這是產業火爆的根本原因。

電力系統始終處于動態平衡的狀態,對穩定性要求很高,傳統的火電可以根據電網需求進行出力的調節,但風電、光伏卻要“靠天吃飯”,具有天然波動性和不可預測性,出力高波動性將導致電網運行安全風險增加。

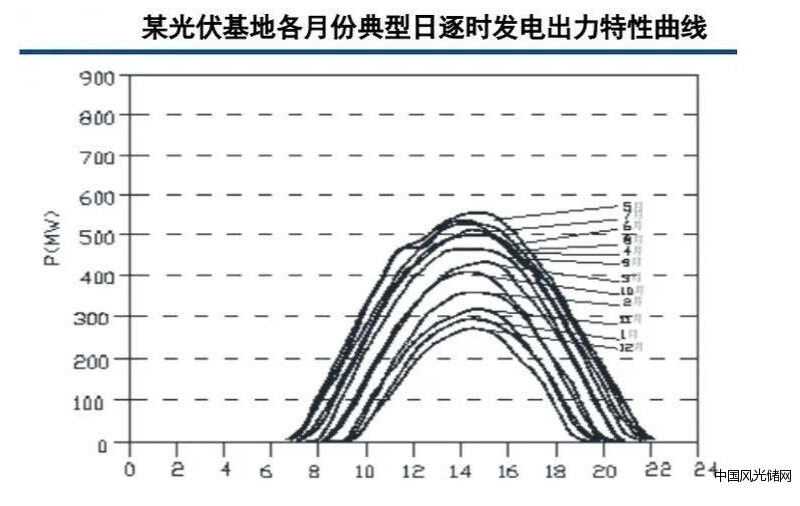

以光伏為例,發電效率每天隨著太陽的東升西落而起伏,一般在正午的時候達到頂峰,夜間出力為0。儲能系統的作用就是在出力低谷時輸出功率,在出力尖峰時吸收功率,一方面平抑新能源發電的波動性,此外還能減少能源浪費。可再生能源發電占比越高,儲能的配置比例也越高,目前國內多按15-20%的功率比×2h進行配置,美國儲能配比則達到30-40%*4h,部分項目甚至達到60-70%的功率配比。

全球光伏、風電裝機持續增長,預計2025年分別達到450、140GW,復合增速分別達到30%、18%;目前新增新能源項目的儲能滲透率在10%左右,在假設2025年達到45%的背景下,測算得儲能在2025年的裝機功率、容量有望分別達到70GW、210GWh;2020年全球儲能裝機、出貨分別為11、20GWh,則未來五年行業有望實現70%以上的復合增長,2025年儲能出貨量沖擊300GWh。

從世界范圍內來看,主要經濟體都在加快儲能的建設。歐洲儲能市場近兩年保持穩定增長,2019年增速較低與英國市場2018年的搶裝有關。德國是歐洲戶用儲能市場的領導者,近些年保持50%以上的復合增長;此外意大利、英國、奧地利、瑞士等國家的增速也較快。

美國在2020H1前比較平淡, 2020H2以來進入爆發式增長階段,拉動2020年增速超過200%,這和美國的間歇性停電有直接關系。2021年增速有望保持在200%左右,裝機容量從2020年的3.5GWh,增長至2021年的10GWh以上,且將呈現電源側、住宅需求共振的狀態。

中國則進入政策推動發展的紅利期,2020年,全國多省明確了“風光儲一體化”的發展戰略,要求新能源并網強配儲能,政策效果立竿見影,去年國內鋰電儲能裝機約16.2GWh,同比大幅增長了146.2%。

今年7月23日,國家發改委和國家能源局發布《關于加快推動新型儲能發展的指導意見》,史無前例的提出了儲能的發展目標,即:到2025年我國新型儲能裝機規模超過30GW。

除此之外,文件還談到了價格機制問題,明確表示要建立電網側獨立儲能電站容量電價機制,逐步推動儲能電站參與電力市場;研究探索將電網替代性儲能設施成本收益納入輸配電價回收;完善峰谷電價政策,為用戶側儲能發展創造更大空間。

來自美國的經驗表明,價格機制的完善是對儲能商業價值的一次充分挖掘和評估,將會直接帶來用戶端的爆發。2018年,美國聯邦能源管理委員會(FERC)發布了第841號命令,該命令最大的看點就是允許儲能項目可以參與批發市場,并以節點電價結算充放電費用,而不是再以零售價格結算。以此為標志,美國儲能發展開始加速。

透析產業鏈

從儲能裝機的存量上看,抽水蓄能占據主流,存量達到170GW左右,電化學儲能存量8.2GW,為第二大體量的技術路線,但不過從增量上看,2019年電化學儲能新增裝機占比達到接近80%,發展趨勢向好,是最具潛力的一種選擇。

儲能系統主要包括電池組、儲能變流器(PCS)、電池管理系統(BMS)、能量管理系統(EMS)和集裝箱及艙內設備等。從成本占比來看,儲電池和變流器是儲能系統中價值量最高的環節,占總成本的比重約 60%和15%。目前的儲能電池幾乎全部是鋰離子電池,2010年—2020年,全球鋰離子電池組平均價格從1100美元/kWh降至137美元/kWh,降幅近90%,帶動儲能系統的成本下降了75%。目前儲能電池依舊是動力電池巨頭統治,海外市場在2020年前基本采用三星、LG化學的電池方案,2021年起加速寧德時代等國內方案的導入。

寧德時代在582億元再融資回復問詢函中表示,未來寧德時代將繼續加大對儲能領域的投資包括新增鋰離子電池年產能約137GWh、儲能電柜年產能30GWh。

從目前的情況來看,寧德時代正在加速和央企的合作。10月22日,寧德時代與三峽集團簽署戰略合作框架協議,根據協議,雙方將圍繞構建以新能源為主體的新型電力系統,攜手開拓國際市場,探索資本金融協作。同日,寧德時代與中國華電簽署戰略合作協議,雙方將在儲能、新能源、綜合智慧能源等領域,加強品牌、市場、技術與產品合作。此前,寧德時代與中國華電在山東華電滕州百兆瓦時級集中式電化學儲能項目上已達成合作,該項目占地約40畝,規劃建設100MW/200MWh鋰電池儲能。

儲能變流器主要有兩類參與主體。第一種是光伏逆變器企業,例如陽光電源,具備渠道和客戶優勢。第二種是光伏涉及較少,主要發力儲能的企業,例如科華恒盛、索英電氣、盛弘股份等。

從競爭格局來看,儲能逆變器的集中度接近光伏逆變器,陽光電源、科華恒盛占比分別為23%、18%,行業CR5為72%,比較集中。

綜合以上信息來看,儲能市場空間巨大,但行業參與者并不多,這就決定了身處其中的企業能夠賺到非常不菲的收益,所以儲能板塊的火爆是情理之中的事情。