新能源滲透率持續提升的背景下,加快儲能配套是實現“雙碳”目標的必然選擇,未來新型儲能會深度參與電力能源體系變革。

01

新型儲能將深度參與能源變革

2021年3月中央財經委員會九次會議中,習主席提出“構建清潔低碳安全高效的能源體系,控制化石能源總量,著力提高利用效能,實施可再生能源替代行動,深化電力體制改革,構建以新能源為主體的新型電力系統”。

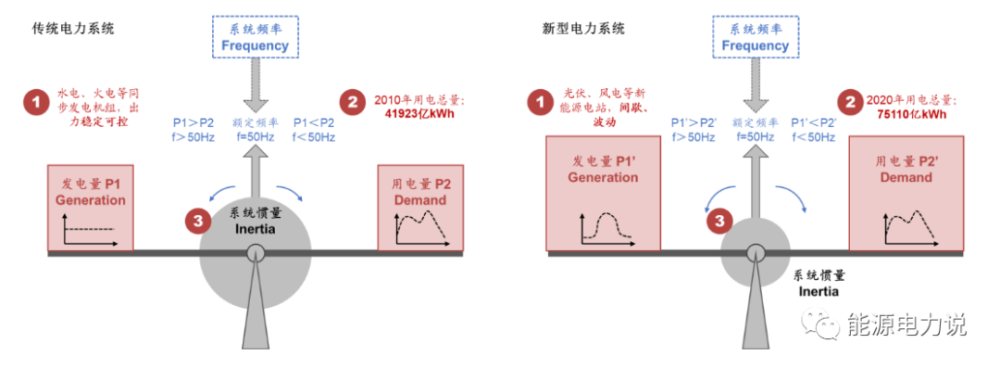

電力系統發展呈現的以下變化:

發電側光伏等波動性電源比例提升;

終端電氣化帶來用電總量的提升;

而旋轉機械電機的退出以及逆變器、變流器等電力電子設備的接入造成系統慣量下降。

△傳統電力系統與新型電力系統

(圖源:CNKI)

電力系統供需、慣量特征的根本性改變直接造成供需平衡更容易被打破,且一旦失衡由于慣量降低頻率波動更加劇烈。要維持系統穩定的核心在于提升發電與負荷匹配度,保持系統供需平衡,而儲能剛好可以扮演這個角色。

02

新型儲能的形式

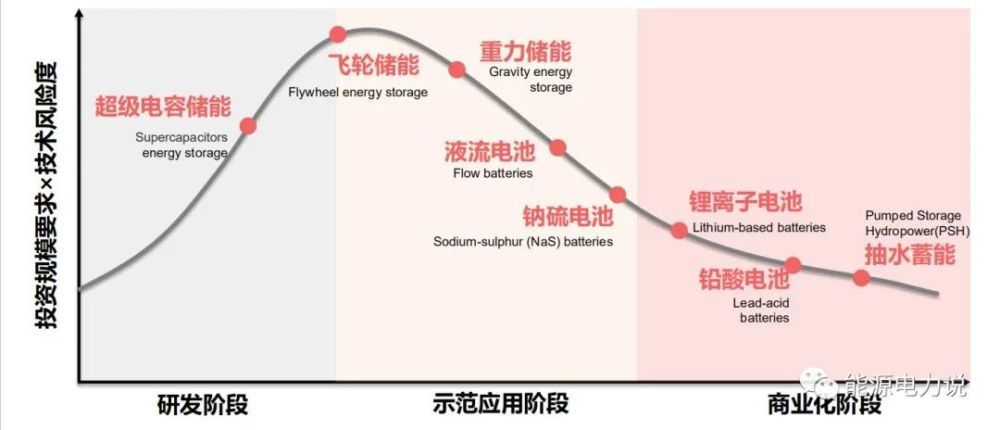

儲能指通過一定方式將能量轉換成較穩定的存在形態后進行儲存,并按需釋放。按儲能作用時間的長短,可以將儲能系統分為數時級以上、分鐘至小時級、秒級等。按儲能的原理,可以分為物理儲能、電化學儲能、電磁儲能等。

物理儲能:抽水蓄能、壓縮空氣、飛輪儲能、儲氫等,主要應用于數時級以上的工作場景。

電化學儲能:鈉硫電池、液流電池、鋰離 子電池等,主要應用于分鐘至小時級的工作場景。

電磁儲能:超級電容儲能、超導儲能等,主要應用于秒級的工作場景。

△各類儲能技術成熟度

(圖源:Infineon)

03

新型儲能的應用場景

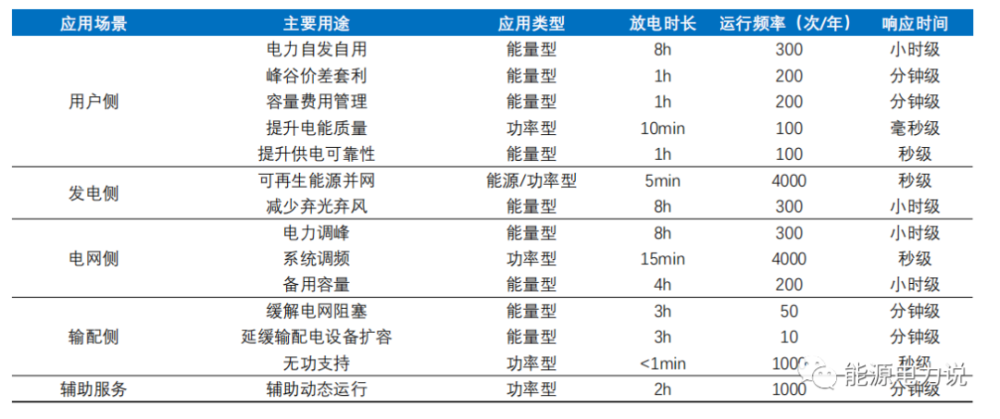

儲能是電力系統中的關鍵一環,可以應用在“發、輸、配、用”任意一個環節。電力即發即用,無法直接存儲,配儲則可以平滑電力波動性,減少資源浪費。

按應用場景可分為用戶側(自發自用、峰谷價差套利),發電側(可再生能源并網、減少棄光棄風)、電網側(電力調峰、調頻)、輸配側以及輔助服務(5G基站備用電源)等多種用途。不同用途的電力系統對應儲能的應用類型和放電需求也存在差異。

△儲能應用場景

04

新型儲能產業鏈

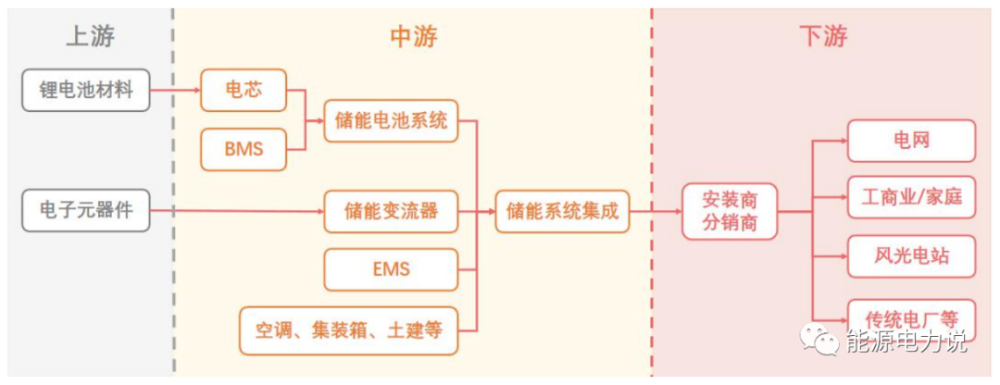

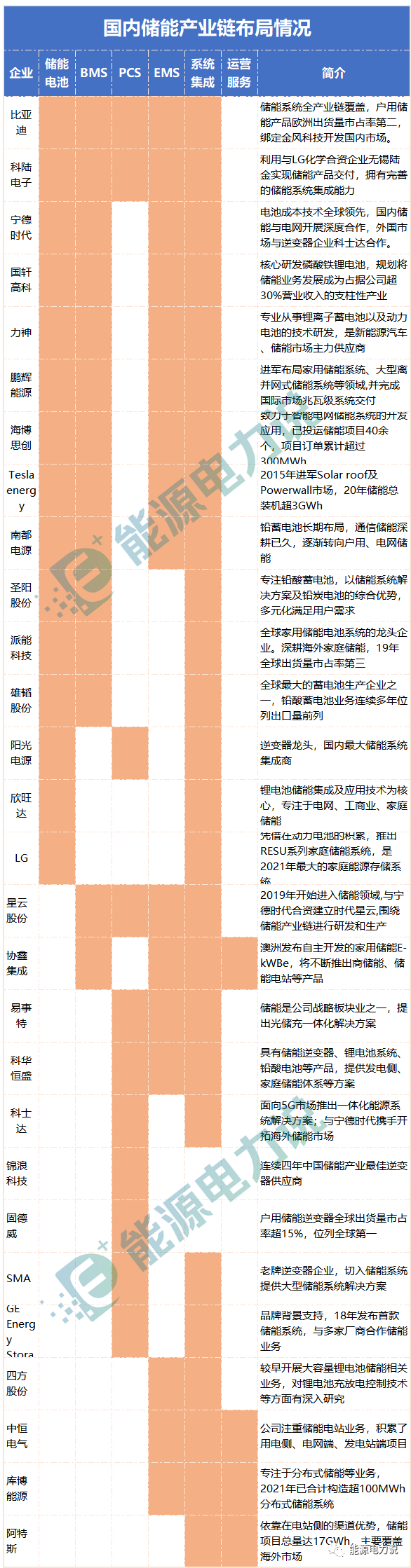

儲能產業鏈包括電芯、PCS、系統集成等多個環節。

上游:包括電池原材料、電子元器件供應商等;

中游:主要為電池、電池管理系統(BMS)、儲能變流器(PCS)、能量管理 系統(EMS)及其他配件供應商等;

下游:包含儲能系統集成商、儲能系統安裝商以及含電網、家庭、工商業、風光電站等在內的終端用戶。

鋰電儲能系統主要由儲能變流器(PCS)、能量管理系統(EMS)、電芯、電池管理系統(BMS)四部分構成,其中電芯、BMS等構成儲能電池系統。

△儲能產業鏈

05

新型儲能發展進入快車道

政策支持、成本下降儲能發展進入快車道。

國家層面政策給予儲能極高的關注度,同時在過去幾年間電池產業鏈成本持續下降,循環壽命不斷優化,讓儲能具備在政策扶持后形成正向收益的潛力。

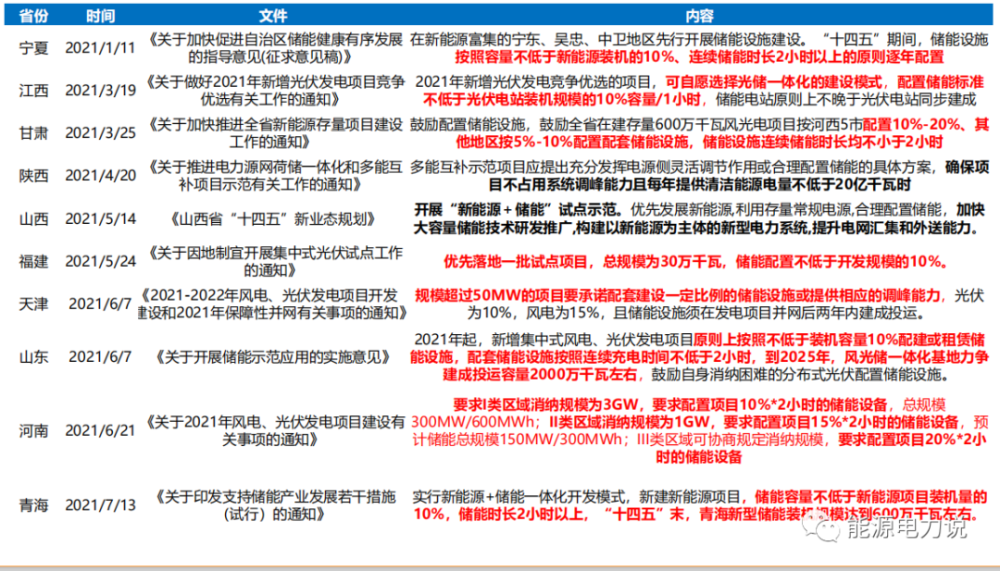

△國家儲能相關政策梳理

2021年儲能政策更明確。

4月,發改委、能源局印發《關于加快推動新型儲能發展的指導意見(征求意見稿)》。

7月,《關于加快推動新型儲能發展的指導意見》正式版發布,提出到2025年實現新型儲能從商業化初期向規模化發展轉變,新型儲能裝機規模達3000萬千瓦以上,到2030年實現新型儲能全面市場化發展,將儲能的戰略地位提升至新高,也成為“十四五”期間儲能產業的指導綱領。

宏觀層面的政策體系明確了儲能產業發展目標、推廣思路、應用場景、責任主體等,充分展現了國家層面對于發展儲能的堅定態度,也有望帶動突破現階段行業面臨的基礎技術、模式機制等問題,實現規范、系統的持續發展。

△多省出臺儲能支持政策

成本下降、電價體系推動儲能盈利改善。

鋰電儲能系統工程建設成本大致為約1.5-2.5元/Wh,其中儲能系統占80-85%。儲能系統中又以電池占比最高,大致為50%,其他系統組件、管理系統分別占20%、15%。

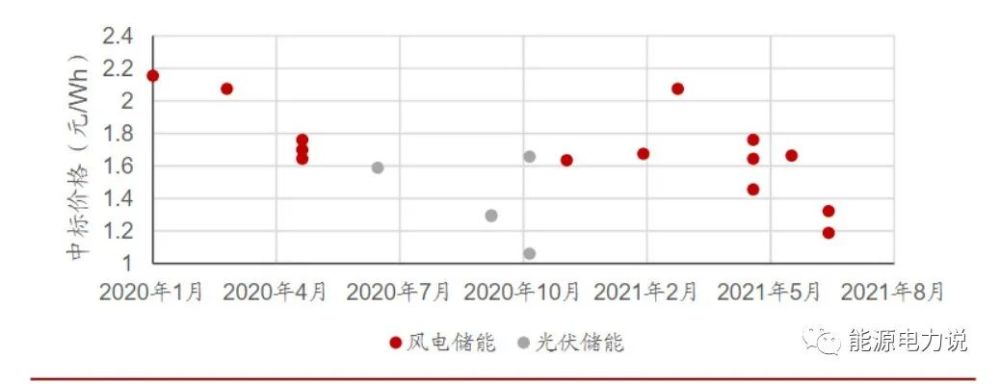

△國內部分儲能EPC項目報價統計

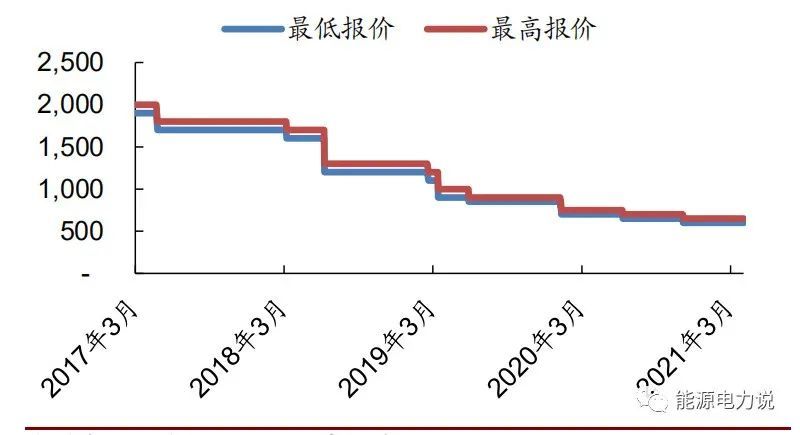

以鐵鋰為代表的的電化學儲能是現階段的優選方案。鋰電功率、容量、放電時長等技術特征滿足現階段儲能需求。過去一年鐵鋰電池實現約20%的成本降幅,循環次數由2000-3000次向上突破,帶動儲能度電成本快速下降。

△國產鐵鋰電池價格走勢(元/kWh)

(圖源:鑫欏鋰電)

儲能項目經濟性由度電成本、度電收益的相對大小決定。峰谷電價、輔助服務優化了儲能度電收益。

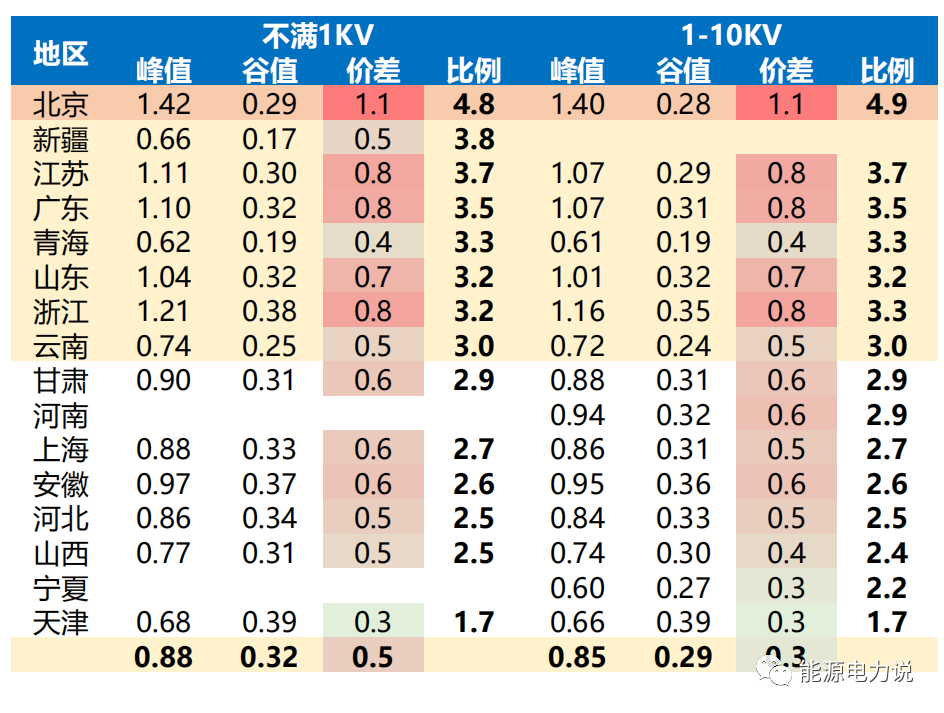

峰谷價差套利,為新型儲能開辟新發展空間。

2020年全國浙江、江蘇、山東等省市陸續出臺相關政策調整峰谷價差推動用戶側儲能發展。2021年7月29日國家發改委發布《關于進一步完善分時電價機制的通知》,此次分時電價機制設定峰谷電價價差為4:1或3:1以上,拉大峰谷電價,刺激用戶側儲能發展。

從2021年國內工商業電價來看,50%的地區可以達到3:1峰谷價差要求,價差值在0.5-0.7元/kWh,我們測算套利收益率為-0.6%~9.8%;若峰谷電價價差提高至4:1,即價差值在0.75-1.05元/kWh,則峰谷價差套利收益率為12.4%~27.9%,具備較高的經濟性,儲能削峰填谷套利空間也隨之打開。

△2021年全國部分地區工商業峰谷電價及價差情況(元/kWh)

05

新型儲能的空間有多大?

2021年7月底至今國內政策頻繁落地,用戶側拉大峰谷價差,最大系統峰谷差率超過40%的地方,峰谷價差超過4:1;并網側超過電網保障性規模的按照20%*4h的掛鉤比例進行配建的優先并網。

預計到2025年國內新增儲能裝機達到34.4GW/86.2GWh,2021-2025年復合增速為84%;到2030年國內新增儲能裝機達到175.6GW/534.4GWh, 2021-2030年復合增速為61%,國內儲能市場占全球市場的1/3左右。

△國內儲能空間預測

(圖源:工信部、東吳證券研究所)

到2025年全球新增儲能裝機達到130.9GW/318.1GWh,2021-2025年復合增速為79%,到2030年新增儲能裝機達到535.8GW/1575.0GWh,2021-2030年復合增速為55%,中國美國歐洲將是最大增量市場。

儲能,被稱為碳中和的“龍脈”,供養兩大萬億賽道的主枝干——左擎“熱、電、氫”等清潔能源,右牽動力電池與新能源車。

儲能作為風光普及必由之路,隨配套政策體系的跟進,開始進入快車道。萬億市場必將精彩紛呈、群雄逐鹿。