5月中旬,特斯拉中國副總裁陶琳表示,上海工廠預(yù)計今年6月就可實現(xiàn)周生產(chǎn)4000輛的目標(biāo)。

根據(jù)申萬宏源研究測算,如果45個城市均成功開出體驗中心,則可為特斯拉中國帶來每月約4000-4500臺的增量貢獻(xiàn)。疊加目前月均9000臺的銷量水平,最終可現(xiàn)每月1.3萬臺左右的銷量。

對此有人表示不解,畢竟在剛過去不久的4月,國產(chǎn)特斯拉Model 3只交出了3,635輛的銷量成績單。

但一個月后,特斯拉再次以破萬的銷量成績消除了質(zhì)疑。

對于如過山車一般的銷量走勢,有人認(rèn)為是特斯拉4月10日宣布將推出長續(xù)航版所致,有人認(rèn)為是4月才是特斯拉真實的市場表現(xiàn)(不過目前看來應(yīng)該不成立)。而根據(jù)我們最新了解到的情況,4月銷量的下滑是特斯拉的故意為之,為的是避免在新補貼政策出來之前交付過多高價車型引起消費者不滿。同時,為了避免毛利的下降,特斯拉在4月的產(chǎn)量依然突破了一萬輛。

“庫存對特斯拉不是大問題,它不愁賣。”一位消息人士告訴第一電動網(wǎng)。

Anyway,就在大眾還在對特斯拉的銷量之謎提出自己的猜測之時,這頭大“鯰魚”已經(jīng)開始落下了另一個棋子。

渠道加速下沉擴張,東南西北擬增至少45家新店

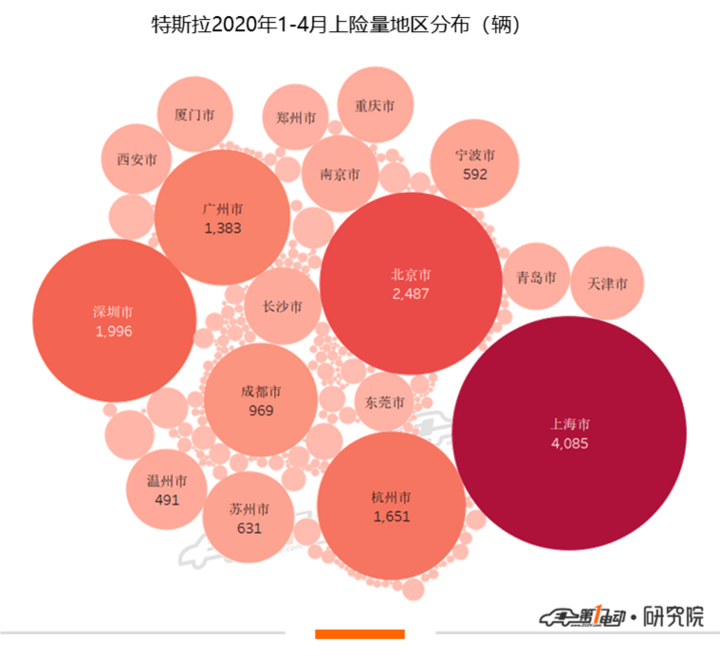

2013年,國內(nèi)第一家特斯拉直營店在北京僑福芳草地購物中心落地。隨后幾年,特斯拉直營店逐漸在華東、華北、華南、華中、西南、西北、東北地區(qū)出現(xiàn)。從首店落地至今,特斯拉已先后在北京、上海、廣州、深圳、杭州、成都、青島、武漢、長沙、鄭州、西安、南京、蘇州、常州、杭州、寧波、溫州、重慶、東莞、廈門、沈陽共開設(shè)了58家體驗店及展廳。

其中,北上廣深四個一線城市的門店數(shù)量分別為10家、11家、5家和5家,共計占比53%。

(截圖自特斯拉官網(wǎng))

不難看出,特斯拉目前的線下體驗店多位于一二線城市且地址幾乎都在大型高端商場,在選址和覆蓋范圍上有一定局限性。

根據(jù)第一電動研究院上險量數(shù)據(jù),今年1-4月,國產(chǎn)特斯拉共計上險20,169輛,其中北上廣深四地的上險量占到了57.5%。除此之外,其余有門店的城市,銷量排名也都較為靠前。但沒有門店的地區(qū),單月銷量基本都是個位數(shù)。

不過,將這些無門店地區(qū)的交付量相加后可以發(fā)現(xiàn),這些地區(qū)的交付量已占到特斯拉Model 3交付量的10%,同時,隨著特斯拉國產(chǎn)化的推進(jìn),這一占比有很大潛力進(jìn)一步提升。

特斯拉看到了這個潛力。

兩天前,陶琳在微博上公布了特斯拉中心城市入駐計劃,包括東西南北四大區(qū)位,共45座城市。

這一計劃落地之后,意味著特斯拉體驗中心將遍布了全國34個省份和自治區(qū)。眾多想要近距離感受特斯拉的消費者能夠更加便捷地享受到特斯拉中心集體驗、交付、銷售等功能于一身的系統(tǒng)服務(wù)。體驗成本大幅下降,帶來就是銷量的進(jìn)一步上升。

關(guān)于最終新門店的數(shù)量以及落地時間,第一電動網(wǎng)聯(lián)系了特斯拉,但對方表示目前不能對外分享。不過以特斯拉的超人速度,相信年內(nèi)我們就能看到如雨后春筍般出現(xiàn)的特斯拉新門店。

特斯拉在加快進(jìn)攻的節(jié)奏。

完善渠道網(wǎng)絡(luò),搶占BBA市場份額

特斯拉的對手是誰?其CEO馬斯克很早就說過:“我們真正的競爭對手根本不是這些還在生產(chǎn)線上的非特斯拉的電動車們,而是每天從各種大工廠像洪流一樣涌出的燃油車們。”

一邊解決“產(chǎn)能地獄”,一邊持續(xù)降本,不知不覺中,特斯拉已經(jīng)在豪車市場開始屠殺BBA。此次渠道版圖的擴展,無疑對BBA是一種威脅。

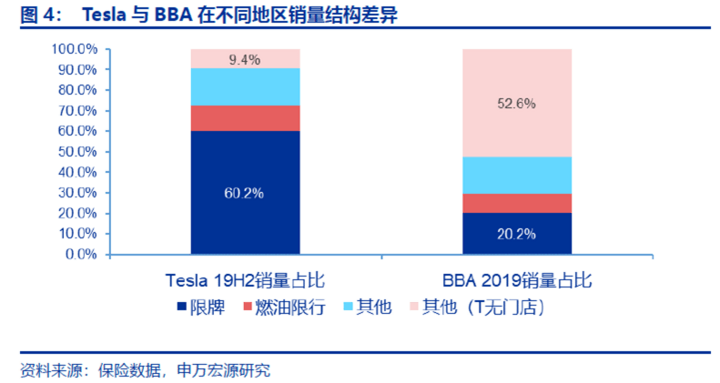

根據(jù)申萬宏源研究數(shù)據(jù),截止2019年年底,BBA合計在全國共有1700個經(jīng)銷商網(wǎng)點,這些網(wǎng)點經(jīng)歷了10年以上的深耕細(xì)作,這一布局基本能夠很好地挖掘出中高端需求所在。

從銷量結(jié)構(gòu)中可以看出,2019年全年BBA中有52.6%的銷量來自于特斯拉沒有門店布局的地區(qū)。而特斯拉2019年H2的銷量結(jié)構(gòu)中,無門店地區(qū)的銷量只占總銷量的9.4%,其主要銷量均集中于限牌城市,占總銷量的60.2%,但在這一地區(qū)(核心一二線城市)BBA的銷量只占整體的20.2%。因此,在產(chǎn)品擁有足夠競爭力的前提下,多地擴充門店,在距離上減少消費者的體驗成本,將幫助特斯拉更好地?fù)屨际袌龇蓊~。

根據(jù)申萬宏源研究測算,如果45個城市均成功開出體驗中心,則可為特斯拉中國帶來每月約4000-4500臺的增量貢獻(xiàn)。疊加目前月均9000臺的銷量水平,最終可現(xiàn)每月1.3萬臺左右的銷量。

如此一來,大家不必為周產(chǎn)提升到4000輛的特斯拉擔(dān)心出路,而且從特斯拉的官網(wǎng)來看,國產(chǎn)Model 3基礎(chǔ)續(xù)航版的交貨周期為2-4周,而長續(xù)航版本的預(yù)計交貨時間為今年二季度。從預(yù)期交付周期來看,特斯拉中國的產(chǎn)能處于嚴(yán)重的供不應(yīng)求的情況。

隨著用戶觸達(dá)的進(jìn)一步提升,在已有產(chǎn)品結(jié)構(gòu)情況下,特斯拉的年銷量極有可能沖擊15萬臺。

這一成績在過去幾年還沒有一款新能源車型能夠達(dá)到,未來是否有自主品牌單款車型能在量上達(dá)到這一水平?目前看來或許只有已將產(chǎn)能拉升至2萬臺/月且主打下沉市場的宏光MINI能與之一戰(zhàn)了。

!盛虹動能2025 SNEC PV+展會嗨翻全")

股份園區(qū)光伏發(fā)電項目圓滿竣工")

光儲網(wǎng)客服")