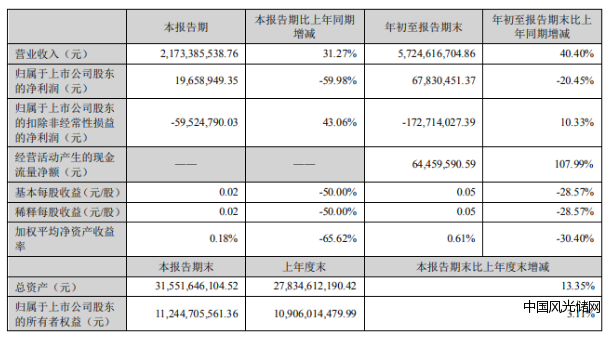

10月28日晚,國軒高科發布三季報。數據顯示,2021年前三季度,國軒高科實現營收57.25億元,同比增長40.4%;歸母凈利潤6783.05萬元,同比下降20.45%。

國軒高科三季度主要會計數據和財務指標

從財務數據看,前三季度,國軒高科毛利率從去年同期25.4%至18.3%;其中第三季度毛利率15.71%,環比下降1.27pct。值得注意的是,公司經營活動現金流凈額6445.95萬元,同比轉正,主要系整車廠商貨款回收增加;公司預收貨款也大幅增加,合同負債同比增長136%,達到2.91億元。

2021年,國軒高科裝機規模和市場份額持續提升。1-9月,在全球市場,國軒高科裝機量達到5.6GWh,同比增長300%,市場份額從去年同期1.6%增至2.8%;在國內市場,公司裝機量連續兩個月單月排名位列前三。

成本承壓有望緩解

實際上,電池企業業績下滑市場早有預期。今年,除磷酸鐵鋰、三元、電解液等主材外,輔材價格較年初上漲均已達到或超過一倍。據GGII測算,電芯和電池系統的理論成本上漲幅度均超過30%。因電池企業實際采購價格要比市場報價低,天風證券預測,電池企業實際增加的成本約為20%-25%。從三季報披露情況看,包括國軒高科、比亞迪、億緯鋰能等在內的電池企業毛利率均有下滑。

好在這一情況有望得到緩解。近日,市場流傳出多家電池企業漲價消息,盡管部分企業就漲價一事對外表態模糊,但據國泰君安研報,近期第三方網站報價顯示整體電池價格有所松動。國泰君安認為,未來電池企業或將通過直接漲價、建立價格聯動機制等多種方式傳導成本壓力,電池企業盈利能力后續有望逐步恢復。

面對今年以來原材料上漲,國軒高科此前在互動平臺回復稱,“積極與客戶進行價格談判”。

另一方面,國軒高科進一步完善產業鏈布局、加強與供應鏈合作關系。從產業鏈布局來看,國軒高科在鋰礦、正極、正極前驅體、負極、隔膜、電解液等領域均有布局。今年8月,國軒高科在宜春投資10萬噸建設的碳酸鋰項目啟動,一期計劃于2022年底建成投產。根據建設進度,預計將于今年四季度小批量投產。

碳酸鋰是今年電池原材料漲價的主力,國軒高科宜春碳酸鋰項目投產后,可實現上游鋰資源獲取的便利性,進一步降低成本,助力公司盈利能力恢復。

裝機規模持續放量

新能源汽車銷量爆發,對電池需求驟增,是導致上游供給偏緊、價格大幅上揚的主要原因。中國汽車動力電池產業創新聯盟數據顯示,2021年前9月,我國動力電池裝車量累計92.0GWh,同比累計上升169.1%。

行業大勢向好,作為頭部企業,國軒高科裝機規模和排名也在提升。前三季度,國軒高科裝機量達到4.72GWh,同比增長228%,增速跑贏行業整體增幅的同時,裝機規模超過歷年全年。僅9月其裝機量0.64GWh,連續兩個月單月排名位居行業前三。

從全球裝機量份額看,今年前9月,國軒高科市占率從去年同期的1.6%上漲至2.8%,電池裝機量達到5.6GWh,同比增長300%,遠超全球動力電池裝機量128%的增幅。